金融业继续准备“过冬” 。媒体称瑞信考虑将奖金池规模缩减50%,贝莱德将实施2019年以来首次裁员 , 影响全球范围内约500人或占比2.5%,富国银行缩减在美国按揭抵押贷款市场的业务范围 。瑞信美股涨1.5%至六周最高,贝莱德涨近1%后转跌,富国银行涨近1% 。

昨日宣布裁员20%、美国唯一上市的加密货币交易所Coinbase跌6%后转涨超1%,再创五周新高 。美国银行将其评级下调至“减持”,理由是该公司将迎来IPO后首个币圈寒冬 。

法国游戏公司育碧预计全年出现运营亏损,美国感恩节/欧美圣诞节/全球2023年新年的假日销售季意外放缓,将砍掉5亿欧元资本化研发资金,其美股ADR跌近14%,连跌五日至2016年2月来最低 。美国游戏公司艺电涨幅砍半 , Take-Two互动软件尾盘转跌 。

热门中概尾盘跌幅收窄 。中概ETF KWEB和CQQQ跌0.5%,纳斯达克金龙中国指数(HXC)盘初跌超1%后收涨0.2% 。纳斯达克100四只成份股中,京东和拼多多跌约1% , 网易涨近2%,百度涨近3% 。其他个股中,阿里巴巴跌超2%后收盘微涨 , 连涨七日再创半年最高,腾讯ADR涨超3%,B站跌2% , “造车三傻”仅蔚来汽车涨且涨超2% 。

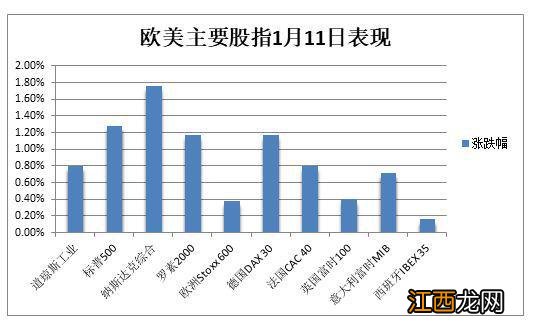

欧股齐涨,泛欧Stoxx 600指数收涨0.38%,上逼周一所创的八个月高位,零售股涨2%领跑,欧元区Stoxx 50指数和德股涨超1% 。英国保险公司Direct Line的欧股和美股均跌24% , 为其上市后最大跌幅,称12月恶劣天气令索赔激增 , 导致全年出现承保亏损,取消2022年的末期股息 。

文章插图

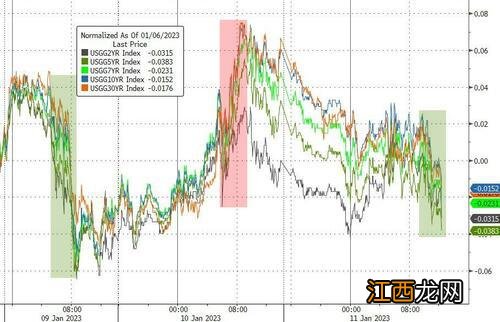

欧美中长期国债收益率跌幅更深,关键收益率曲线倒挂均扩大

欧美国债收益率再度齐跌,长端国债收益率均跌幅更深,欧美关键收益率曲线倒挂均加深 。

10年期美债收益率跌8个基点至3.54%,对货币政策更敏感的两年期收益率一度跌5个基点并下逼4.20%,2/10年期收益率曲线倒挂幅度在美国CPI数据出炉前扩大 。

文章插图

欧美中长期国债收益率跌幅更深,关键收益率曲线倒挂均扩大

欧元区基准的10年期德债收益率跌10个基点至2.20%,两年期收益率跌4个基点 。10年期法国和西班牙国债收益率跌15个基点,10年期意债收益率跌近19个基点,10年期希腊国债收益率跌22个基点 。10至30年期长端英债收益率齐跌15个基点至逾三周新低 。

分析称 , 这主要由于欧洲天然气跌至一年新低,令投资者对通胀降温更乐观,进而降低对欧央行后续激进加息的预期 。但德国为首的欧洲主要国家计划年初大量发债,将持续压低国债价格 。

油价涨超3%站稳一周高位,欧洲天然气跌超5%近一年低位,美气盘中创一年半最低

需求前景乐观,跑赢上周美国商业原油储备大幅增加的数据,油价站稳一周高位,均收复1月4日以来全部跌幅:

WTI 2月原油期货收涨2.29美元,涨幅3.05%,报77.41美元/桶,盘中最高涨2.69美元或涨3.6%,上逼78美元,连涨五日 。

布伦特3月原油期货收涨2.57美元,涨幅3.21%,报82.67美元/桶,盘中最高涨2.84美元或涨3.5%,上逼83美元,连涨三日 。

文章插图

油价站稳一周高位,美油升破77美元,布油上逼83美元 , 均涨超3%

消息面上,上周美国EIA油储超预期增近1900万桶 , 创2021年2月来最大增幅,总量也至当时以来的近两年最高 。汽油库存增超410万桶 , 期货交割地库欣地区库存增超250万桶,创2021年12月来最大增幅 。同时,美国石油出口创2021年5月以来最大降幅,均暗示需求不佳 。

相关经验推荐

- RIO.US 美股异动 | 力拓盘前涨超1% 德意志银行、贝伦贝格银行提高公司目标价

- 美股盘前要点 | 台积电Q4利润超预期 特斯拉扩产计划搁置 市场等待美国通胀数据

- “梅西”美股IPO:个人服装品牌资产上市,营收还覆盖不了授权费

- 美股三大指数集体高开,罗技跌超17%

- 美股异动 | 美国航空涨近5% 大幅上调Q4业绩指引

- 四年来首次!美股空头终于赚钱了

- 美股周四:美国12月通胀再度降温,纳指五连涨,台积电涨超6%

- 513290 美国CPI增速连续第六个月回落,美国三大股指全线收涨,美股生物科技ETF涨超1%

- 重磅数据一出,美元大跳水!美股V形反弹!黄金、原油“嗨了”!国际货币基金组织:不会下调→

- 美股行业ETF多数收涨,但涨幅受限