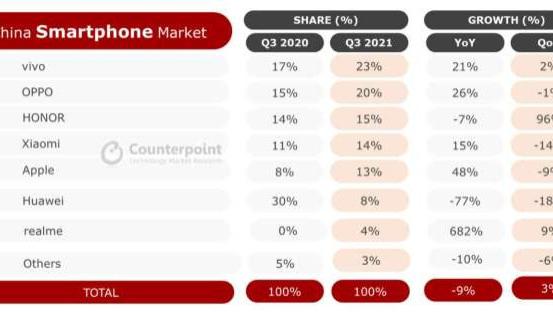

图1:美国通胀粘性持续走高

文章插图

资料来源:Cleveland Fed, Atlanta Fed,光大证券研究所,数据截止日期 2022 年 9月

然而,欧美高通胀的因素是多重的,包括俄乌冲突所带来的能源和粮食价格持续高位运行 , 疫情反复对于美国劳动力供给端的限制 , 以及部分发达国家推进产业链安全政策和逆全球化趋势 。

通过加息以抑制总需求的方式来降低通胀,难以解决通胀目前正面临的“三座大山”,反而在不断放大美国经济“硬着陆”的风险 。

事实上,回溯美国1960年以来历次经济衰退,可以发现,在通胀水平居高不下的情况下 , 经济衰退风险较大;如果通胀能快速回到可控范围之内 , 则经济仍有软着陆可能 。

图2:美国历次经济硬着陆时期,通胀水平都处于不可控的高位

文章插图

资料来源:Wind,光大证券研究所;数据说明:联邦利率区间为衰退开始及结束时,CPI和失业率取当年数值

对发达经济体而言,美联储加息的负面外溢效应正在不断扩大 。美联储激进加息后,在通胀加剧、本币贬值等压力下,大部分发达经济体,特别是欧洲国家跟进加息,但被动加息效果相对有限 。

一方面 , 从货币紧缩力度看,2021年6月,美联储开始向市场释放缩减资产购买的预期,并于9月开始向市场传递加息的可能性;而欧洲央行直至2021年末才开始同市场沟通缩减资产购买的可能性 。

2022年1-11月,美联储累计加息375个基点,而欧洲央行仅于7月、9月和10月分别调升政策利率50、75和75个基点,加息节奏和加息幅度都明显滞后于美联储 。

欧洲央行相对滞后的货币紧缩操作导致美欧利差持续扩大,欧元资产面临抛售压力 , 推动欧元进一步贬值,9月欧元对美元汇率持续下跌创下20年新低 。

另一方面,由于持续加息抬高了利率中枢,部分成员国政府债券收益率上升,增加了欧洲政府的借贷成本,对南欧一些高债务、高杠杆的国家带来极大偿债压力,甚至存在引发新一轮政府债务危机的风险 。

作为2011年欧洲债务危机的主角,2022年年初以来,意大利和希腊的国债收益率大幅上行,助推意德利差和希德利差持续走阔 。

相较于2021年年末 , 意德利差年内走阔约80个基点至216个基点 , 希德利差走阔超90个基点至251个基点,虽然相较于2011年欧洲危机后的高点仍有较大差距,但年内快速走阔的国债利差,仍然传递出了市场对于欧洲边缘国家债务违约风险的关注 。

此外,随着能源和粮食价格攀升以及美元走强,欧盟以美元计价的关键原材料进口价格高涨,又进一步导致欧盟出现贸易逆差 , 经济增长趋缓 。

2022年7月份欧元区商品贸易逆差录得340亿欧元,是有记录以来的第二大逆差,而主要经济体德国更是在5月份出现了1991年来首次贸易逆差 。

对于新兴经济体而言,美元走强会压制自身经济复苏进程,债务违约风险加大 。对经济脆弱性和外部融资依赖度较高的新兴经济体而言,本轮欧美暴力加息 , 会带来相比发达经济体更高的资本外流、货币贬值以及国际收支平衡等压力 。

今年10月联合国贸发会议发布《2022贸易与发展报告》显示,今年约有90个发展中国家的货币对美元贬值,其中超过三分之一的国家贬值超过10% , 同时美国大幅加息将使中国以外的发展中国家减少约3600亿美元的未来收入,造成比2008年金融危机和2020年新冠肺炎疫情更严重的损害 。

相关经验推荐

- 老干妈“老”了?经销商吐槽一件货如今只赚两元,竞品精准占领市场

- 清流|疯狂的热炎宁:一项“有局限性”的研究炒爆概念股

- 我的世界国际版登录为什么闪退? 我的世界国际版登录闪退的解决方法

- 迷你世界笔刷工具在哪里 了解一下

- 我的世界中国版怎么用多玩我的世界盒子 我的世界中国版用多玩我的世界盒子的玩法

- 魔兽世界大师级急救在哪里学 魔兽世界大师级急救师在哪

- 国际足联主席坦言想让朝鲜举办世界杯:只有参与才能带来真正的改变

- 我的世界村民职业及工作的地方 分别都有什么

- 迷你世界新版如何种树 迷你世界新版树怎么种

- 利物浦名宿:这是属于梅西的世界杯 他将比肩马拉多纳