从企业战略上来看,公司以MOCA为主导 , 以其他新型扩链剂为拓展,扩充产品矩阵 。近年来公司新型扩链剂的销售收入及收入占比逐年递增,2019年至2021年及2022年上半年,公司新型扩链剂收入占主营业务收入的比例分别为8.13%、10.24%、12.18%和18 % 。招股书表示,公司形成了包括740M、HQEE、HER等十数种新型扩链剂产品的布局,部分新型扩链剂产品的开发应用填补了国内空白 。

从招股书募集资金运用与未来发展规划来看,湘园新材此次IPO拟募资1.02亿元用于“年产7500吨3,3'-二氯-4,4'-二氨基二苯基甲烷、2000吨聚天门冬氨酸酯产品及年副产36吨苯胺类焦油、10541.98吨工业盐扩建项目” 。公司表示 , 此项目意义在于增加新型扩链剂品种,推动MOCA生产工艺的进步等 。另公司还拟募资5770.45万元用于“聚氨酯扩链剂研发中心项目” 。

版图集中扩链剂

纵观湘园新材的历史路径以及未来展望,可以发现,公司版图集中于扩链剂 , 目前较少涉足其他化工新材料领域 。

多元化的业务矩阵可以帮助企业提升抗风险能力,所以许多化工新材料企业选择依托现有的设备产线和技术人才,从旁涉足新领域 。例如湘园新材在招股书中提及的同行业可比上市公司美思德(603041.SH) , 美思德2021年年报表示,公司在打造匀泡剂主业核心竞争力的同时 , 优化助剂产业布局,拓展聚氨酯催化剂新业务,推进有机硅匀泡剂与有机胺催化剂两个业务板块的战略协同 。

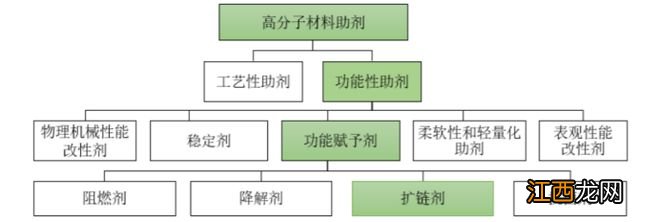

文章插图

图片来源:湘园新材招股书

湘园新材虽在招股书中选取雅克科技(002409.SZ)作为参照 , 但湘园新材与雅克科技在业务上并不形成完全竞争 。雅克科技拥有较多元化的业务矩阵,以电子材料为核心,以LNG保温绝热板材为补充 , 以阻燃剂业务为辅助 。雅克科技所属高分子材料助剂行业的业务是助燃剂的销售,与湘园新材的扩链剂领域并不重合 。

【湘园新材再走IPO之路 主营业务集中未来如何落子?】

文章插图

从湘园新材与其他高分子材料助剂行业内企业主要经营情况来看,湘园新材在资产总额和营收规模上都偏小 。2021年湘园新材资产总额4.72亿元 , 同期雅克科技资产总额72.96亿元,美思德资产总额10.8亿元,凯盛新材(301069.SZ)资产总额14.23亿元 , 呈和科技(688625.SH)资产总额11.61亿元,彤程新材(603650.SH)资产总额59.82亿元 。

文章插图

图片来源:湘园新材招股书

在各个不同的高分子材料行业对扩链剂的应用中,以聚氨酯材料对扩链剂的使用的广度和深度比其他高分子材料更高 , 形成规模较大的聚氨酯扩链剂门类 。在湘园新材的扩链剂产品中,聚氨酯扩链剂产品占据了绝大部分,例如公司核心的MOCA、新发展的740M、HQEE、311等 。

聚氨酯扩链剂作为聚氨酯制品不可缺少的重要原料 , 其市场需求基本与聚氨酯需求保持一致 。招股书表示,根据相关产业机构的数据统计,2016中国聚氨酯弹性体产量为92.5万吨 , 2020 年我国弹性体产量达到132万吨,年复合增长率为9.3% 。根据2016-2020年年均复合增长率测算,到2025年,中国聚氨酯弹性体产量将达到205.9万吨 , 全球聚氨酯弹性体产量将达到449.5万吨 。

对于湘园新材而言,前有标杆,后有来者 。湘园新材是国内聚氨酯扩链剂龙头企业,而纵观全球聚氨酯扩链剂行业,第一梯队是赢创(2016年收购美国空气化工有限公司)、日本和歌山精化工业株式会社等国际大型精细化工企业 。而在国内 , 同样生产MOCA的还有滨海明昇化工有限公司和滨海县星光化工有限公司 。

相关经验推荐

- IPO定价35.59元,化工助剂生产商,江瀚新材申购解读

- 603281.SH 江瀚新材开启申购,发行价格为35.59元/股

- 1月30日泰和新材涨6.33%,工银核心价值混合A基金重仓该股

- 伟星新材是什么企业

- 纺织新材料品种有哪些

- 走一步再走一步有什么含义

- 天辰齐翔新材料有限公司是国企吗

- 新能源新材料

- 2023年别再走“老路”了!新的一年这样穿,可快速进阶成时尚博主