2022年一季度末 , 晶科固定资产达198亿(较2021年末净增28亿),在建工程账面值35亿 。同期晶澳在建工程账面值43亿,比晶科高8亿 。

晶科固定资产领先 , 净资产却一直落后 。截至2021年末 , 天合净资产182亿居首,晶澳净资产167亿位居第二 , 晶科净资产136亿大幅落后 。

2022年1月,晶科在上交所上市,募集资金100亿 。一季度末净资产238亿,超过天合、晶澳 。

综合以上情况,晶科固定资产规模将保持领先 。

文章插图

晶科计划使用IPO募集资金中的40亿建设7.5GW电池、5GW组件产能 。建成后电池产能将超过20GW,组件产能约28GW 。电池产能仍然不足 , “硅片换电池”模式将持续 。

固定资产账面值是原始成本减去折旧而来 。晶科固定资产账面值领先,产能却落后存在多种可能性,比较合理的是——新设备成本高于旧设备而且尚未完全达产 。

天合制造费用率降得蹊跷

三家主营产品都是光伏组件,晶澳毛利润率保持领先,说明成本控制能力高人一筹 。

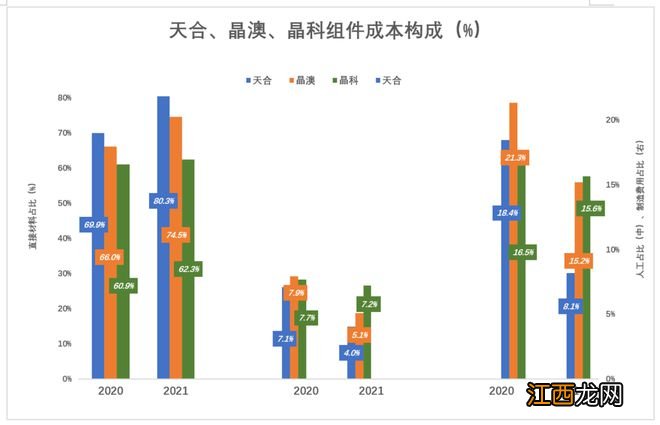

光伏组件三大主要成本是:直接材料、直接人工和制造费用 。

天合直接材料成本占比最高,晶科总能拿到相对最低的价格:2020年为69.9%,比晶科高9个百分点;2021年,天合直接材料占成本的80.3%、比晶科高8个百分点 。

天合的人工成本、制造费用处于中游,合让占营收比例高于晶科、低于晶澳 。2020年天合人工成本占比7.1%、制造费用占比18.4%,合计25.5% 。2021年人工成本占比降到4%、制造费用降至8.1%(天合给出的解释是“外协加工成本占比下降”),合计12.2%,不到2020年的一半!

但由于直接材料上涨、组件单瓦销价下跌,及“双反保证金”提高、运费上涨等因素,最终天合光伏组件毛利润率下跌了2.5个百分点 。

文章插图

天合制造费用骤降10个百分点,差不多只有晶科、晶澳的一半 。“事出反常必有妖”,天合“降本”奇迹能否持续 , 还有待观察 。

费用及盈利能力

用蓝色折线代表毛利润(率),彩色堆叠柱代表费用(率),蓝色淹没彩色方可获得经营利润 。

2021年三年公司毛利润率均下降1、2个百分点,但都通过压缩费用率保住部分利润 。

晶澳全面压缩了销售费用、管理费用和财务费用,三项费用率合计压缩1.5个百分点 , 而研发费用率增加了1个百分点;

晶科销售、管理、财务三项费用率合计下降0.4个百分点,又把研发费用率压了0.3个百分点 。#姿势有些难看#

天合毛利润率下降最多,销售、管理、财务费用率合计压降1.8个百分点,毛利率稍强于晶澳 , 研发费率用提高了0.9个百分点 。

文章插图

2021年,晶科扣非净利润同比下降41.7%,原因是“硅料价格上涨 , 带动硅片价格上涨,光伏组件价格无法及时有效传导” 。但晶澳、天合净利润都大幅上升 。

天合制造费用降得蹊跷,晶科规模领先却赚得最少,均衡发展的晶澳“最美” 。

*以上分析仅供参考,不构成任何投资建议

相关经验推荐

- 春来花开早是什么歌曲 春来花开早是什么歌

- 山东省高风险区外溢人员7天居家隔离从哪天算起?

- 萝卜干怎么晒好吃 萝卜干怎么晒好吃又脆

- 怎么做蒜泥好吃 怎么做蒜泥好吃又简单

- 水鸭怎么做才好吃,水鸭怎么做才好吃呢

- 玉米要怎么炒好吃,玉米要怎么炒好吃呢

- 怎么做肠粉才好吃 怎么做肠粉才好吃视频

- 谁将接手暴雪国内版权?腾讯、米哈游做出回应

- 初中生用“摩斯密码”聊天走红,自带加密功能,老师忍不住点赞

- 御剑情缘转职 御剑九歌怎么转职