05 住房租金

纳税人在主要工作城市没有自有住房而发生的住房租金支出,可以按照以下标准定额扣除:

(一)直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,扣除标准为每月1500元;

(二)除第一项所列城市以外,市辖区户籍人口超过100万的城市,扣除标准为每月1100元;市辖区户籍人口不超过100万(含)的城市,扣除标准为每月800元 。

纳税人的配偶在纳税人的主要工作城市有自有住房的,视同纳税人在主要工作城市有自有住房 。

纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除 。

06 赡养老人

纳税人赡养一位及以上被赡养人的赡养支出,统一按照以下标准定额扣除:

(一)纳税人为独生子女的,按照每月2000元的标准定额扣除;

(二)纳税人为非独生子女的,由其与兄弟姐妹分摊每月2000元的扣除额度,每人分摊的额度不能超过每月1000元 。可以由赡养人均摊或约定分摊,也可以由被赡养人指定分摊 。约定或指定分摊的须签订书面分摊协议,指定分摊优先于约定分摊 。具体分摊方式和额度在一个纳税年度内不能变更 。

被赡养人是指年满60周岁(含)的父母,以及子女均已去世的年满60周岁的祖父母、外祖父母 。

温馨提示:

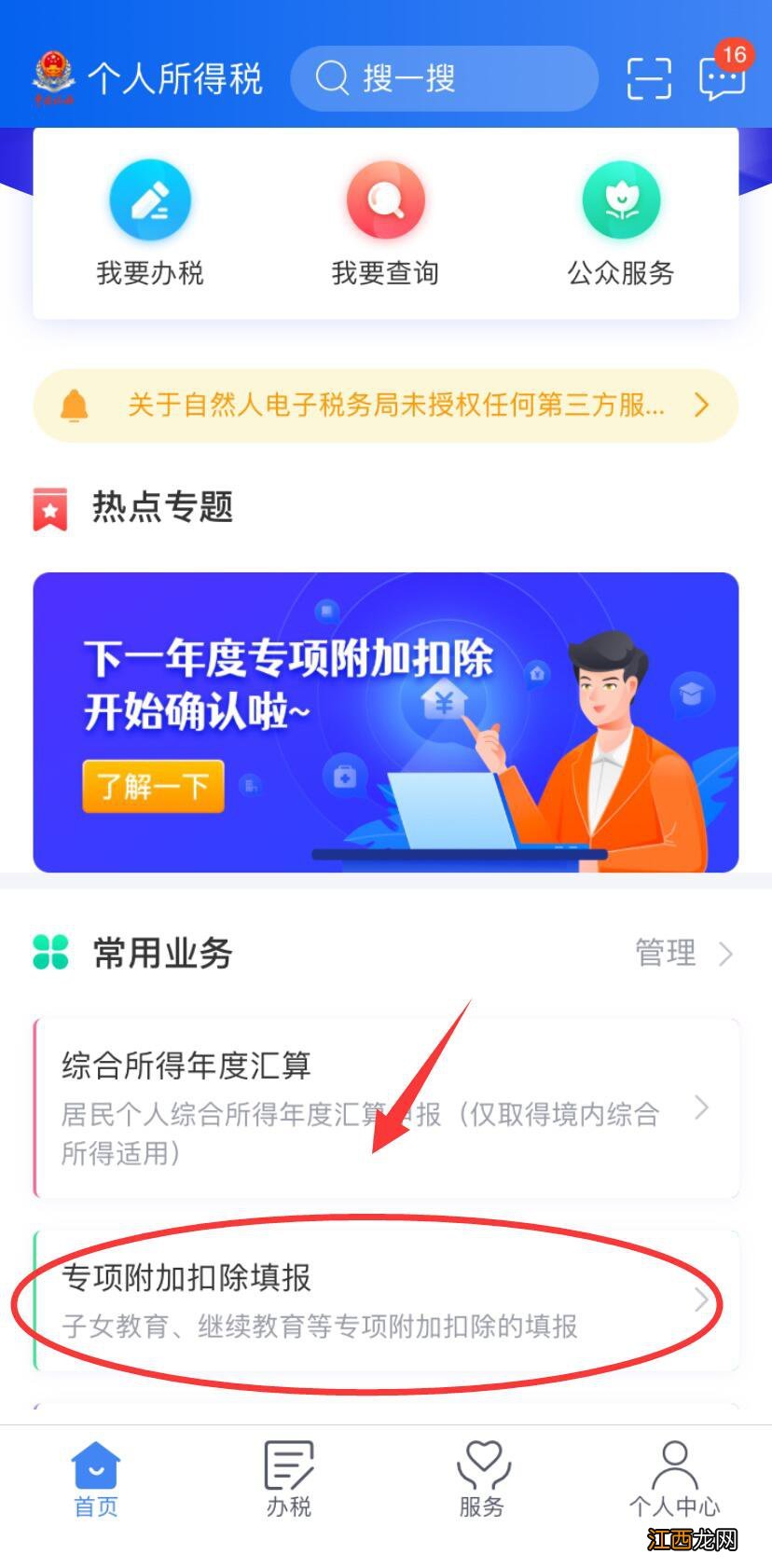

如果你是首次享受个税专项附加扣除,请在app首页【常用业务】进行专项附加扣除填报,如图示↓↓

文章插图

ps:按照提示一步步填写即可 。

【2022年度个税专项附加扣除操作流程 2020年个税专项附加扣除具体怎么操作】注:本文信息及图片来源于上海税务官微、个人所得税APP 。

相关经验推荐

- 个税专项附加扣除怎么申报 个税专项附加扣除怎么申报不成功?

- 2022年度个税专项附加扣除标准- 本地宝 2022年度个税专项附加扣除标准

- 2022上半年征兵报名 2022上半年征兵报名后,多久收到通知

- 2022上半年征兵体检时间及要求 2020征兵截止时间及体检要求最新

- 2022下半年征兵 2022上半年征兵时间及要求

- 2022守护青春网络有你大学生网络安全知识答题活动

- 济宁春季高考报名招生办地址 2022济宁高考报名官网入口

- 四价流感疫苗小孩有必要接种吗 2022海口可以接种四价儿童流感疫苗吗

- 2022年南宁公租房申请流程 2020南宁公租房申请条件

- 2022年度广西职工基本养老保险和失业保险缴费基数上下限标准