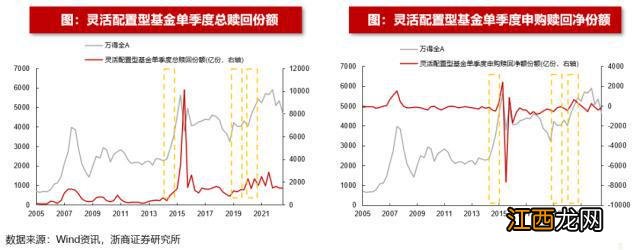

从赎回总额来看,牛市初期,灵活配置型基金的赎回总额规律不算显著 。以牛市启动后的半年时间为观察窗口,1)2014年Q3和Q4的单季度平均赎回1023亿份 , 较2014年Q2(613亿份)大幅上升;2)2019年Q1和Q2的单季度平均赎回1208亿份,较2018年Q4(781亿份)大幅上升;3)2020年Q2和Q3的单季度平均赎回1870亿份 , 较2020年Q1(2326亿份)下降明显 。

从赎回净额来看 , 牛市初期,灵活配置型基金并非一直净赎回 。以牛市启动后的半年时间为观察窗口,1)2014年Q3和Q4的单季度平均净赎回453亿份,较2014年Q2(净赎回204亿份)显著上升;2)2019年Q1和Q2的单季度平均净赎回362亿份,较2018年Q4(净赎回373亿份)略有下降;3)2020年Q2和Q3的单季度平均净申购359亿份 , 而2020年Q1则净赎回457亿份 。

文章插图

摘要

宏观流动性:

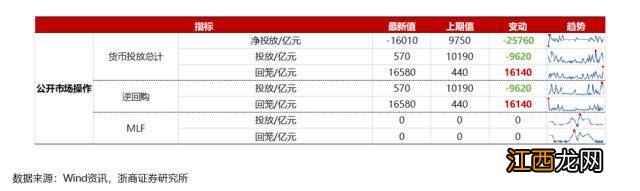

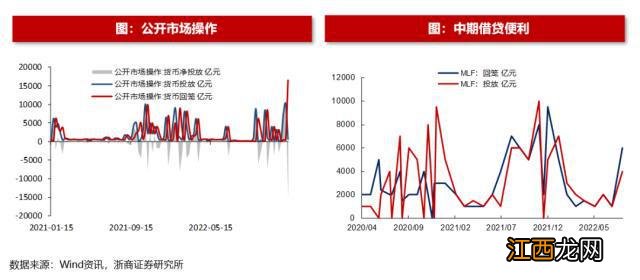

1.上周逆回购净回笼16010亿元,MLF没有操作;

2. 市场利率方面,DR007下降至1.47%,R007下降至1.91%;

3. 十年期国债收益率下降至2.83%;

4. 美元兑人民币下降至6.89;

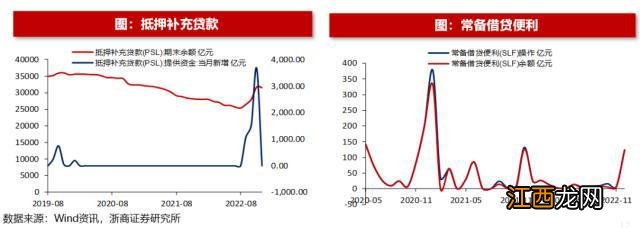

5. 12月PSL并无新增;

A股市场资金面和情绪面:

1.上周A股成交额和换手率均小幅上升;

2. 两融余额微升至1.54万亿;

3. 北上资金净流入200.2亿元;

4. 上周A股小幅净减持、回购规模上升,本周限售解禁规模上升;

5. 风格来看,上周小盘股、高PE、高价股、绩优股表现最好;

A股和全球估值:

目前上证50、沪深300、中证500、上证指数、深圳成指、科创50、创业板指的市盈率分别为9.55、11.63、23.16、12.63、25.78、42.27、40.14 。过去十年分位数分别为38.2%、35.8%、21.6%、37.9%、50.9%、20%、20% 。

文章插图

正文

目录

文章插图

宏观流动性

量指标:公开市场操作

上周货币总计净回笼16010亿元 。上周货币投放量570亿元,货币回笼量16580亿元 。

上周逆回购净回笼16010亿元 。上周逆回购投放量为570亿元,逆回购回笼量为16580亿元 。

上周MLF净投放0亿元 。上周MLF投放量为0亿元 , 回笼量0亿元 。

文章插图

文章插图

量指标:新型货币工具

12月PSL新增0亿元 。11月PSL期末余额为31528亿元,当月减少171亿元 。

12月SLF操作124.4亿元 , 当月增加118亿元 。

文章插图

文章插图

量指标:信用货币派生

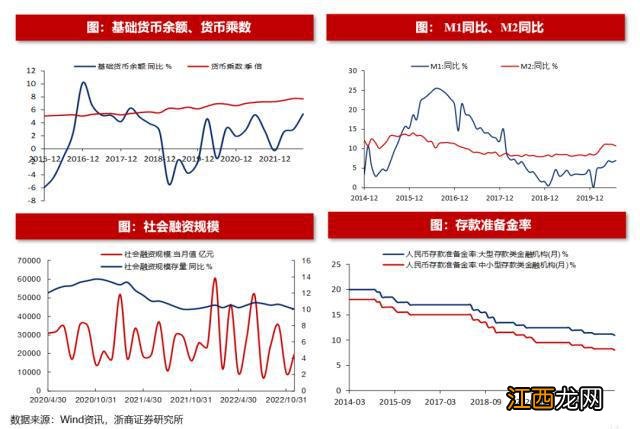

2022年Q3货币乘数为7.68,下降0.04 。基础货币余额同比增加5.4% 。

2022年11月M1同比增长4.6%,较上个月下降1.2个百分点 。M2同比增长12.4%,较上个月上升0.6个百分 点。

2022年12月存款准备金率下降 。12月大型金融机构人民币存款准备金率为11%,中小型金融机构为8% 。

文章插图

文章插图

价指标:货币市场利率

上周SHIBOR隔夜/一周/一月利率分别为0.54% (-0.05%) 、1.58% (-0.11%)、2.15% (-0.14%) 。上周 DRO07/R007分别为1.47% (-0.89%)、1.91%(-0.88%) 。同业存单 (AAA+)1个月到期收益率为2.17%(-0.47%) , 同业存单 (AAA+)3个月到期收益率为2.3%(-0.17%)。

相关经验推荐

- 驰名商标认定条件是怎样的,驰名商标认定条件介绍

- 2023惠州文旅体惠民消费券商家名单汇总

- 怎样联系小龙虾收购商

- 2020年浙江禁渔期的时间

- 招商资管:副总经理范文孟离任

- 突发:尾盘多股闪崩!比亚迪:计划拿下印度四成市场份额!84岁“中国第一商贩”逝世

- 拼多多上的预售商品是什么意思?

- 涨停复盘:成交再度跌破7000亿,电商概念逆市活跃,电子纸、电子后视镜概念受关注

- 我的世界怎么做商店 我的世界介绍

- 商检技术专业就业方向与就业前景怎么样