文章插图

文章插图

1. 总体:如何看牛市初期的基金净赎回现象?

新年伊始,A股呈现连续上涨态势,牛市迹象初显 。在权益类基金2022年收益率偏低的背景下,市场担心近期上涨引发基金赎回,继而影响行情走势,我们将借助复盘对此分析 。

根据近十年主动股票型基金申购赎回的复盘分析(更早时期公募基金体量较小 , 净申购是常态) , 可以看到,牛市初期往往伴随着基金赎回规模的上升,分类型来看,普通股票型和偏股混合型基金在牛市初期的净赎回现象较为显著,而灵活配置型则不算明显 。

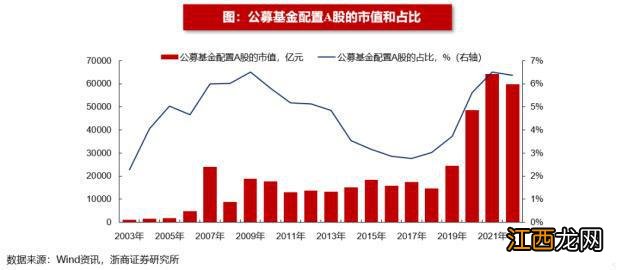

就其对行情影响,牛市初期的基金净赎回现象并不会影响行情演绎 。我们认为,一则,公募基金目前A股的配置市值占A股总市值的比例常年在2%-7%之间 , 整体比例有限;二则,牛市初期尽管伴随着基金赎回,但其他类型资金或陆续入场,继而形成对冲 。

文章插图

2.普通股票型基金:牛市初期净赎回显著上升

针对普通股票型基金,股票仓位较高(根据Wind估算,截至22年Q4普通股票型的股票仓位为86%),牛市初期,往往伴随着净赎回现象 。

从赎回总额来看,牛市初期,普通股票型基金的赎回总额显著上升 。以牛市启动后的半年时间为观察窗口,1)2014年Q3和Q4的单季度平均赎回179亿份,较2014年Q2(30亿份)显著上升;2)2019年Q1和Q2的单季度平均赎回372亿份 , 较2018年Q4(170亿份)上升;3)2020年Q2和Q3的单季度平均赎回1106亿份,较2020年Q1(993亿份)上升 。

从赎回净额来看,牛市初期 , 普通股票型基金的净赎回份额同样上升 。以牛市启动后的半年时间为观察窗口,1) 2014年Q3和Q4的单季度平均净赎回89亿份,较2014年Q2(净赎回19亿份)显著上升;2) 2019年Q1和Q2的单季度平均净赎回89亿份,较2018年Q4(净赎回41亿份)上升;3) 2020年Q2和Q3的单季度平均净赎回244亿份,较2020年Q1(净赎回22亿份)显著上升 。

文章插图

3.偏股混合型基金:牛市初期净赎回显著上升

针对偏股混合型基金 , 股票仓位也相对高(根据Wind估算,截至22年Q4偏股混合型基金的股票仓位为78% ),牛市初期,整体也伴随着净赎回现象 。

从赎回总额来看 , 牛市初期,偏股混合型基金的赎回份额显著上升 。以牛市启动后的半年时间为观察窗口,1)2014年Q3和Q4的单季度平均赎回1408亿份,较2014年Q2(1144亿份)上升;2)2019年Q1和Q2的单季度平均赎回831亿份,较2018年Q4(387亿份)显著上升;3)2020年Q2和Q3的单季度平均赎回2896亿份,较2020年Q1(2509亿份)上升 。

从赎回净额来看,牛市初期,偏股混合型基金的净赎回份额同样上升 。以牛市启动后的半年时间为观察窗口,1)2014年Q3和Q4的单季度平均净赎回567亿份,较2014年Q2(净赎回470亿份)上升;2)2019年Q1和Q2的单季度平均净赎回206亿份,较2018年Q4(净赎回23亿份)大幅上升;3)2020年Q2和Q3的单季度平均净赎回555亿份,较2020年Q1(净赎回9亿份)大幅上升 。

文章插图

4.灵活配置型基金:牛市初期净赎回现象不明显

针对灵活配置型基金,股票仓位相对低(根据Wind估算,截至22年Q4灵活配置型基金的股票仓位为60% ),牛市初期的净赎回现象则不算显著 。

相关经验推荐

- 驰名商标认定条件是怎样的,驰名商标认定条件介绍

- 2023惠州文旅体惠民消费券商家名单汇总

- 怎样联系小龙虾收购商

- 2020年浙江禁渔期的时间

- 招商资管:副总经理范文孟离任

- 突发:尾盘多股闪崩!比亚迪:计划拿下印度四成市场份额!84岁“中国第一商贩”逝世

- 拼多多上的预售商品是什么意思?

- 涨停复盘:成交再度跌破7000亿,电商概念逆市活跃,电子纸、电子后视镜概念受关注

- 我的世界怎么做商店 我的世界介绍

- 商检技术专业就业方向与就业前景怎么样