有部分市场人士在日本央行决议后曾认为,日本央行今日作出转变是基于汇率的原因——日元年内仍是最为疲软的G10货币,但我们认为不是 。道理很简单,日本央行在今年9/10月份日元汇率跌得最惨的时候都没有祭出这一大招,而如今在日元已经于第四季度出现大幅反弹的背景下 , 就更没必要了 。

事实上,如同日本央行所言的,导致日本央行作出这一转变的,可能就是债市本身 。

日本央行在日内的声明中表示,决定调整对收益率曲线的控制,是为了改善市场功能 , 并鼓励整个收益率曲线更平稳地形成,同时保持宽松的金融环境 。通过这些步骤,日本央行将致力于在这一框架下加强货币宽松的可持续性,以实现价格目标 。

日本央行在周二的决策声明中没有把通胀视为其允许日本国债收益率上升至0.5%的一个原因,而是提到了国债市场功能的恶化以及10年期国债收益率与其他期限债券收益率之间的差异 。

很有意思的是 , 正好在今日日本央行决议前,一份最新出炉的统计显示,日本央行对日本国债的持有比例首次升破了50%的历史性门槛 。据日本央行周一公布的最新季度数据 , 截至9月末,央行持有国债总量的50.3%,高于三个月前的49.6% 。作为其收益率曲线控制政策的一部分,央行一直买入日本国债,这本身已引发了挤出私人投资者、加剧市场流动性枯竭的担忧 。

文章插图

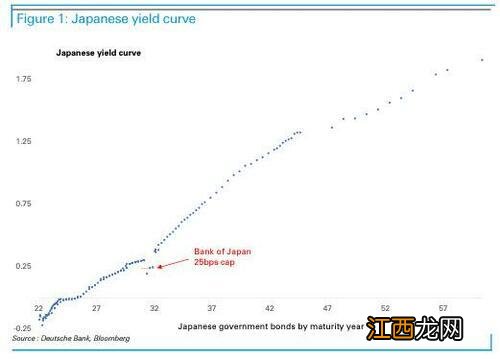

德银在今年10月时就曾表示 , 日本央行对超常规宽松政策的坚定承诺和不愿放弃收益率曲线控制(YCC)的立场 , 已经充斥着“自欺欺人”的意味 。最直观的就是收益率曲线图——直接在日本央行牢牢控制的10年期收益率附近出现了“断裂”:早在10月,就只有三种符合日本央行固定利率购买业务的10年期国债的收益率 , 位于0.25%的收益率上限之下 。而在目标期限两侧到期的债券,收益率均已远高于这一央行设定的上限 。

文章插图

而日本央行行长黑田东彦在今日会后的新闻发布会上也承认,(债券)市场功能正在下降 。

问题三:为什么今日全球金融市场反应那么大?

这个问题可以从两个层面来回答 。

最直观的就是日本央行政策变动对金融市场的直观冲击力 。正如同我们在最早的市场反应报道中介绍的,这标志着市场会产生预期,作为发达市场最后一个坚持低利率的国家,日本可能也正开始向政策正常化迈进(即便日本央行依然不承认这点) 。

换言之,市场最怕的是:今天过后全球已经没货币宽松的央行了 。

而另一个更关键的影响则是全球资金流向方面的 。在我们10月下旬有关《日元贬值已不再是跌多少的问题?小心这一全球市场“核爆”按钮》的文章中,曾做过具体介绍 。在这里简单摘录一些文中的观点:

在全球范围内,来自日本养老基金乃至散户投资者的庞大资本积累,从来就是不容小觑的一股力量 。最显著的宏观经济影响就是全球期限溢价(投资者持有较长期债券所需的额外补偿)的重新定价 。

日本对外国债券的持续需求一直是发达市场收益率维持低位的重要驱动因素,因此,政策的逆转可能导致这些头寸的平仓 , 并推动美国或欧洲等其他发达市场的政府债券收益率上升 。YCC政策若彻底逆转,将进一步推动全球债券市场的抛售,并引发一波资金从美国国债等海外资产流入日本的浪潮 。相关经验推荐

- 蜂蜜泡大蒜后怎么吃最好

- 怎么喝茶不会喝到茶叶

- 怎么喝茶喝不到茶叶

- 太监刘瑾谋反后的结局是怎么样的

- 玄武门之变 真相 玄武门之变背后的秘密

- 中国十大名茶怎么投票

- 春季吃什么海鲜最好 海鲜不能和什么一起吃

- 乌鸡汤熬多久最好

- 吸血鬼幸存者最新超武如何合成 0.7版本超武合成表介绍

- 什么时候种植最好 幼苗什么时候种植最合适