文章插图

文章插图

(_原题为:一年卖超八千吨“夫妻肺片”紫燕食品IPO终迎上会:面临经销商内耗、食品安全双挑战)

在“万物可卤”的风潮下,专业化的卤味食品企业正在走入市场的视野里 。

7月7日,上海紫燕食品股份有限公司(下称紫燕食品)的上交所IPO申请将接受证监会发审委的上会审议 。

此次IPO,紫燕食品计划发行不超过4200万股、募集8亿元,投向食品生产以及仓储基地和品牌建设等项目 。

在周黑鸭(1458.HK)等卤味食品企业2020年业绩受疫情冲击增长乏力的背景下,紫燕食品的归母净利润却在当年出现了“暴增”——2020年归母净利润达到3.89亿元 , 同比增长率高达181.88% 。三位数的高增长率 , 实际是紫燕食品的“节流”操作与其此前年度上亿元股份支付计提所带来的幻象 。

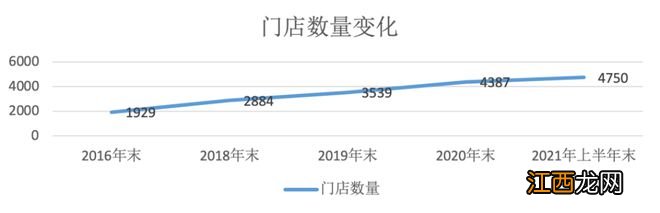

为了抢占市场,紫燕食品建立了经销商和终端加盟店的二级销售体系,将开店压力转移至经销商,降低运营成本的同时提升开店速度 。但是看似完美的二级销售模式背后,经销商之间与自然人加盟的终端门店却出现了不少纠纷,而后来所暴露的食品安全问题 , 不但可能是紫燕食品专注全速开店而疏于管理品控的一枚脚注,或许也是其为自身此次IPO所埋下一个隐患 。

净利的暴增“幻象”作为一家卤制食品企业 , 紫燕食品的产品涵盖夫妻肺片、百味鸡等 。其中以夫妻肺片等为代表的鲜货产品在紫燕食品的收入结构中占比超过9成——2020年,紫燕食品的鲜货产品销售收入达到23.60亿元 。

招股书显示,2020年紫燕食品的的夫妻肺片销量更是高达8093.06吨 。

卤味食品市场竞争相当激烈,市场上目前已有煌上煌(002695.SZ)和绝味食品(603517.SH)、周黑鸭以及区域性卤味食品“小作坊” 。

据《中国餐饮品类与品牌发展报告》显示,2020年,绝味鸭脖以8.60%的市场占有率排名第一 , 而周黑鸭和紫燕食品则分别位列第二和第三,市场占有率分别为4.60%和3% 。

这意味着卤味食品市场的“前三名”合计市场份额已达16.20%,同时还有部分区域性卤味品牌也在市场中占据一席之地 。

尽管市占率有限 , 但是紫燕食品业绩表现较为突出 。

2018年至2021年上半年,紫燕食品的营业收入分别为20.02亿元、24.35亿元、26.13亿元和14.05亿元,同期归母净利润分别为1.23亿元、1.38亿元、3.89亿元和1.75亿元 。

这一业绩水平与周黑鸭、煌上煌相当,但是与绝味食品仍存在一定的差距 。

值得一提的是,紫燕食品2020年的营业收入同比增长率虽然仅为7.31%,但是归母净利同比增长率高达181.88%,这一增长率在竞争对手中也是“一骑绝尘”——煌上煌、周黑鸭、绝味食品的同期净利润同比增长率分别为26.43%、-62.89%和-12.45% 。

事实上,归母净利润的暴增,是紫燕食品2019年计提股份支付所带来的潜质“低基数”和2020年一系列压缩成本举措所共同促成的 。

2019年,紫燕食品通过实行股权激励计提了1.20亿元的股份支付 , 导致当年计入股份支付的管理费用从1.20亿元上升至2.40亿元,该费用在营业收入中的比重也从4.92%上升至9.85% 。

次年,原本在紫燕食品的营业成本中占“大头”的畜类原材料价格有所回落 , 对利润的侵蚀程度也在降低——2020年鲜货产品直接材料金额为14.04亿元,占营业成本比例为85.15%,该比重同比降低了将近2个百分点 。同时紫燕食品2020年的直接人工成本仅为0.88亿元 , 同比减少了约1.5成 。

相关经验推荐

- 甘肃酒泉石油小镇,九层妖塔拍摄地:八十年代一夜之间变成废墟

- 八月十五熟的桃品种有哪些 八月十五熟的桃品种

- 如何评价电视剧《爱的二八定律》?

- 八哥身上有虫子怎么办

- 宝宝走路外八字怎么办

- 丑橘怎么挑选?丑八怪水果怎么挑选?

- 邓家佳分享感染新冠经历 直到第八天才抗原转阴

- 宝宝走路内八字怎么办

- 丑橘是凉性的吗?丑八怪属于凉性水果吗?

- 一年四季都绿的树是什么树 喜暖的树有