不过 , 低价只是竞争的一个子策略,一家企业最终能否竞争胜利,是多因素因缘和合的结果 。

本文我们借助巴菲特的护城河思想,对特斯拉、比亚迪,以及国内造车新势力,做个汽车行业竞争优势的量化分析,看看在竞争加剧下,相关公司的竞争力到底如何?

电动车江湖里的护城河很多人都知道,护城河的概念来自股神巴菲特 。巴菲特说:"优质的产品、卓越的管理,这些固然不错 , 但是它们不叫护城河 。"他甚至还放了一句狠话:"护城河比CEO还要关键,经济护城河,是一种结构性的优势 。"

巴菲特这段话云里雾里,曾把不少人绕晕 。事实上,所谓护城河,翻译成大白话就是"对手进不来,客户出不去"的壁垒 。如果没有护城河 , 企业的业务增长,会进入一种所谓"贼船型业务"的困境,即业务不断发展,但是客户不断流失,无法形成一个稳定的正向叠加结构,难以聚沙成塔 。

既然护城河这么有用,那在现实中 , 它到底是何种样貌?

美国晨星公司的股票研究业务主管帕特·多尔西,在那本价值投资者几乎人手一本的《巴菲特的护城河》中提出,护城河有四种:无形资产(包括品牌、专利、法定许可)、转换成本(迁移到其他产品的难度)、成本优势、网络效应(参与者越多,产品价值越大) 。

以上几个护城河概念,仅仅是定性讨论 。具体分析时,我们有必要再加入定量元素,以规避所谓主观判断的模糊 。

在《巴菲特的护城河》中,帕特·多尔西谈到,要了解一家公司是否拥有护城河,核心要检查的关键点是 , 公司以往的资本回报率——超群的资本回报率,意味着企业可能有护城河,而糟糕的资本回报率意味着竞争优势的匮乏 , 除非公司业务出现实质性的变化 。

资本回报率的关键指标是什么?作者列举了三个类似的指标,ROA(总资产回报率)、ROE(净资产收益率)、ROIC(投资资本回报率) 。总的来说,每个指标都可以为我们提供相同的信息,只不过方式略有不同而已 。

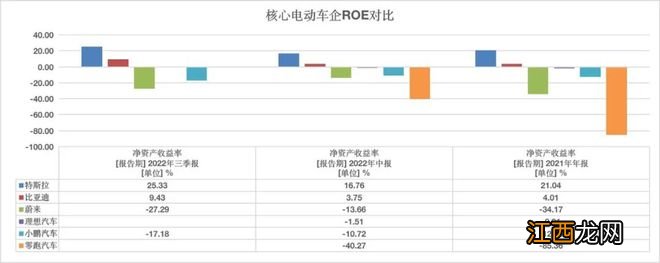

这里 , 我们以巴菲特推崇的ROE(净资产收益率)做代表指标,看看核心电动车企业的护城河表现 。

所谓ROE,简单理解就是股东每投入一元资本,在某个营业周期能获取的净利润 。比如股东投入100万元,当年公司获得20万元净利润,ROE就是20% 。

ROE多少合适?根据作者总体经验判断 , 以及巴菲特的论述 , 我们可以把15%作为衡量竞争能力的临界值——只要企业的股东权益回报率长期达到或超过15%,那么,它就更有可能比那些低于该临界值的企业拥有护城河 。

对应到电动汽车行业,仅从ROE来看,特斯拉截至三季度已经达到了恐怖的25%,其他企业似乎仍需努力 。

国内车企中 , 比亚迪势头值得关注,其截至第三季度ROE已经达到了5.74%,如果未来每个季度都能达到这个水平,那么总体ROE超过15%不是问题 。

相比之下,"蔚小理零"等新势力,在ROE维度来看,则没有构建起护城河 。

文章插图

核心电动车企ROE对比/豹变

当然,多尔西曾反复强调,哪怕ROE已经超过15%,企业也可能并未有护城河,如果初期竞争不激烈,企业也有可能获得高ROE 。

比如有观点就认为 , 特斯拉目前的高盈利能力,以及当下订单不及预期后可能降价,原因正是此前竞争并不激烈 。

而这就涉及到一个问题,以上看似构建起护城河的电动车企业,是否真的具备了护城河要素?还没构建护城河的公司,能否看到护城河的影子?

相关经验推荐

- 摩根大通CEO:利率可能高于市场预期,大量潜在因素将令通胀居高不下

- 来不及说我爱你剧情简介 来不及说我爱你的主要剧情是什么

- 月薪给到1.8万元还“一工难求”?订单突增,不少“阳康”有了新需求

- 功耗直降30% 台积电2nm工艺好于预期:2025量产

- 性欲望由什么决定的? 女人性需求

- 萝卜的生长特性和需求 萝卜的生长特性

- 市场预期较强叠加部分地区疫情影响生猪出栏 周末猪价反弹

- 需求减少 供给增加 11月上旬猪价持续下探

- 需求旺盛 培育钻石领域公司上半年业绩向好

- "报复性"申购!百亿爆款基金年内首现,基金回血幅度大超预期,牛市气息来了?